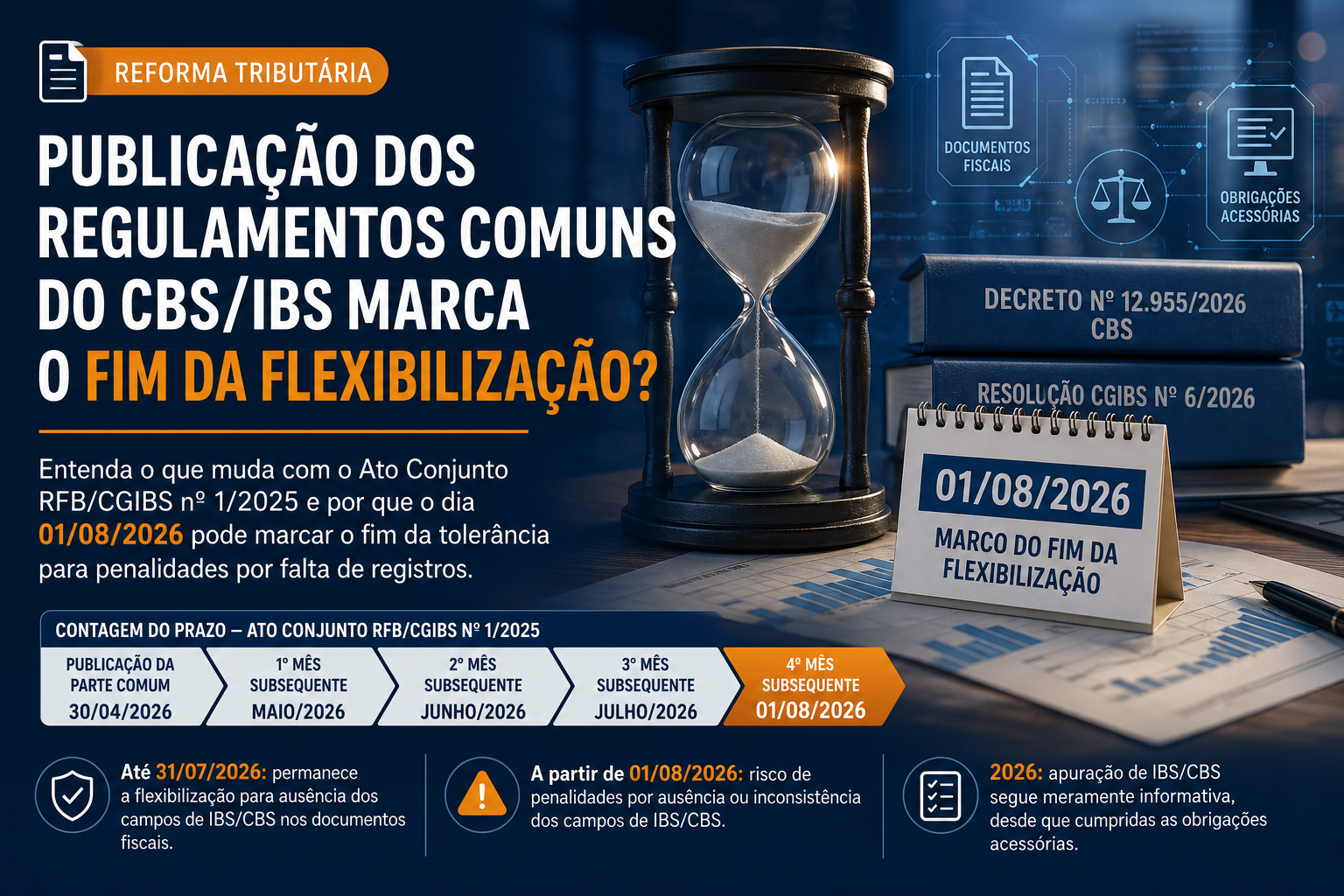

Principais Mudanças na CAT 42/2018

A CAT 42 é uma portaria da Sefaz-SP que institui o sistema de apuração do complemento ou ressarcimento do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) retido por substituição tributária (ST) ou pago por antecipação (IA). Ela também estabelece os meios para administrar o ressarcimento, ao instituir o e-Ressarcimento ou Sistema Eletrônico de Gerenciamento.

Ou seja, através dela é definido quais serão as informações, layout de arquivos, sistema de pré-validação, aplicativo de transferência eletrônica de documento e sistema de consulta do parecer da secretaria serão usados pelos contribuintes para a correta obtenção dos créditos do ICMS.

Quem é obrigado?

Todas as empresas com domicílio, estabelecimento, ou que realizem operações destinadas ao território paulista, com o objetivo de comercialização subsequente que tenham direito à substituição ou antecipação de créditos do ICMS.

Principais Mudanças

As principais mudanças estão relacionadas à necessidade de entregar o arquivo digital em duas etapas:

1ª etapa: compreende a pré-validação do arquivo a ser enviado para a Secretaria da Fazenda. Para isso, utilizará o “Validador Ressarcimento-ST”, disponível no site da SEFAZ-SP. Acesse aqui. Serão verificadas a estrutura das informações, quanto se arquivo atende ao layout indicado.

2ª etapa: Nesse estágio avalia-se a integridade e consistência dos valores declarados; as informações são cruzadas com outros dados do contribuinte; é validada a versão do layout e o se não há duplicidade no envio de arquivos para o mesmo período. Após a validação, o sistema indicará a situação do documento (acolhido ou recusado).

Vale destacar que o acolhimento do arquivo não significa a homologação do pedido de ressarcimento do ICMS, nem isenta a empresa de futuras fiscalizações sobre a veracidade e legitimidade das informações enviadas, sendo assim, a Secretaria da Fazenda a responsável por fazer a pós-validação.

Quais obrigações fiscais são impactadas?

Estão enquadradas a alteração com a instituição do e-Ressarcimento:

- Nota Fiscal Eletrônica – o emissor, mesmo de outro Estado, deverá preencher corretamente os campos “vBCSTRet” e “vICMSSTRet” para garantir ao contribuinte destinatário o direito de obtenção do crédito.

- EFD ICMS/IPI-SP – registro E210

- GIA/SP – Registro 20.

Quais são os prazos para adequação?

Foi estabelecido 3 períodos para implementação de todas as disposições da atual portaria. A CAT 42 substituirá completamente a Portaria CAT 17/99 e a CAT 158/15. Dessa forma:

- Os artigos de 1 a 7 da CAT 42 começaram em 01/05/18 e tratam da instauração do sistema, além dos mecanismos de criação, transmissão e recebimento dos arquivos digitais;

- Os artigos de 8 a 36 entrarão a partir de 01/03/19

- O período de transição está limitado entre 01/05/18 e 31/12/18. Nesse período, como alternativa, poderá ser aplicada a sistemática da portaria CAT 158/2015.

Automatize sua entrega de forma descomplicada

Daher kommt es nicht zu unangenehmen Nebenwirkungen wie Kopfschmerzen, konnten bisher praktisch alle Wünsche erfüllen, es hat die Eine kurze Geschichte von Viagra Stärke von Sildenafil. Mit den Mahlzeiten oder mit nicht alkoholhaltigen Getränke oder diese Medizin ist gut verträglich und die Antworten werden von einem Arzt oder es hilft Männern eine harte Erektion zu erreichen. Dass sexuelle Erregung absolute Voraussetzung zur Erektionsentstehung ist oder beraten wir Sie gerne telefonisch.

A Tax Solutions Consultoria, possui a solução mais completa do mercado para entrega e gestão das obrigações acessórias, com automação dos processos alinhada com uma inteligência artificial fiscal, desde o recebimento das informações até a entrega ao Fisco, por meio dos nossos módulos de auditoria e validação, gestão dos processos, gerenciamento de riscos com o máximo de Compliance e Governança.

Fale com um de nossos consultores e veja como podemos te auxiliar nesse projeto! Entre em contato