Receita Federal duvidas Fcont ECF e ECD

1. Fcont (Controle Fiscal Contábil de Transição)

1.1 – Plano de Contas

O plano de contas do Fcont não sofreu alteração e é o mesmo de 2013. O plano do Fcont tem que seguir as regras previstas na legislação de 31/12/2007.

1.2 – Obrigatoriedade

Estão obrigadas a transmitir o Fcont somente as pessoas jurídicas tributadas pelo lucro real que optaram pela não extinção do RTT em 2014, conforme Instrução Normativa RFB nº 1.492, de 17 de setembro de 2014.

2. ECF (Escrituração Contábil Fiscal)

2.1 – Importação da ECF e recuperação da ECD.

O arquivo da ECD não é importado para a ECF e sim recuperado. Primeiramente, deve ser criada uma ECF no próprio programa ou deve ser importado um arquivo da ECF, para, aí sim, recuperar o arquivo da ECD (recuperação de contas e saldos).

2.2 – Manual da ECF.

O Manual de Orientação do Leiaute da ECF (Escrituração Contábil Fiscal) está disponível para download no site do Sped em:

http://www1.receita.fazenda.gov.br/sistemas/ecf/download.htm

No Manual da ECF consta o plano de contas referencial para o ano-calendário 2014, que será o mesmo utilizado pela ECD.

2.3 – Assinatura

As regras previstas para assinatura da ECF constam na “Seção 3.1.5.1.7. Registro 0930: Identificação dos Signatários da ECF” do Manual de Orientação do Leiaute da ECF (Escrituração Contábil Fiscal) está disponível para download no site do Sped em:

http://www1.receita.fazenda.gov.br/sistemas/ecf/download.htm

2.4 – Empresas obrigadas

As empresas obrigadas a entregar a ECF constam na Instrução Normativa RFB no 1.422, de 19 de dezembro de 2013.

http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?visao=anotado&idAto=48711

3.ECD:

3.1 – Leiaute 3.0

Conforme consta no Manual de Orientação do Leiaute da ECD, há três tipos de leiaute:

Leiaute 1 – Seção 3.1 do Manual – utilizado para escriturações até o ano-calendário 2012.

Leiaute 2 – Seção 3.2 do Manual – utilizado para escriturações do ano-calendário 2013.

Leiaute 3 – Seção 3.3 do Manual – utilizado para escriturações do ano-calendário 2014 em diante.

Você deve utilizar o leiaute 3.0, que é obrigatório para o ano-calendário 2014. Verifique a seção 3.3 do Manual de Orientação do Leiaute do Sped Contábil, disponível para download no site do Sped.

Por exemplo, o campo 2 do registro I010 deve ser informado com 3.00.

3.2 – Informações das demonstrações (J100 e J150):

O Sped Contábil apenas reproduz as informações prestadas pela empresa. No caso da DRE, a informação vem do registro J150. Portanto, se as receitas estão duplicadas é porque foram informadas dessa maneira no registro J150. Sugerimos que verifique tal registro e substitua a ECD, se for o caso.

3.3 – ReceitanetBX:

Todos os arquivos transmitidos via Sped Contábil podem ser baixados com a utilização do programa ReceitanetBX, disponível para download no site do Sped.

4 – Empresas com Registro em Cartório:

Não há taxa a pagar e deve gerenciar o requerimento.

De acordo com a Instrução Normativa no 1.420, de 19 de dezembro de 2013, as empresas registradas em cartórios estão dispensadas da autenticação para fins fiscais.

Portanto, para cumprir a obrigação acessória com a Receita Federal, transmita a escrituração via Sped Contábil.

Quanto aos cartórios, se houver necessidade, imprima a escrituração no programa do Sped Contábil e leve para autenticação.

Fonte: RFB

LINK: Diagrama de solução para o ECF – Receita Federal duvidas Fcont ECF e ECD

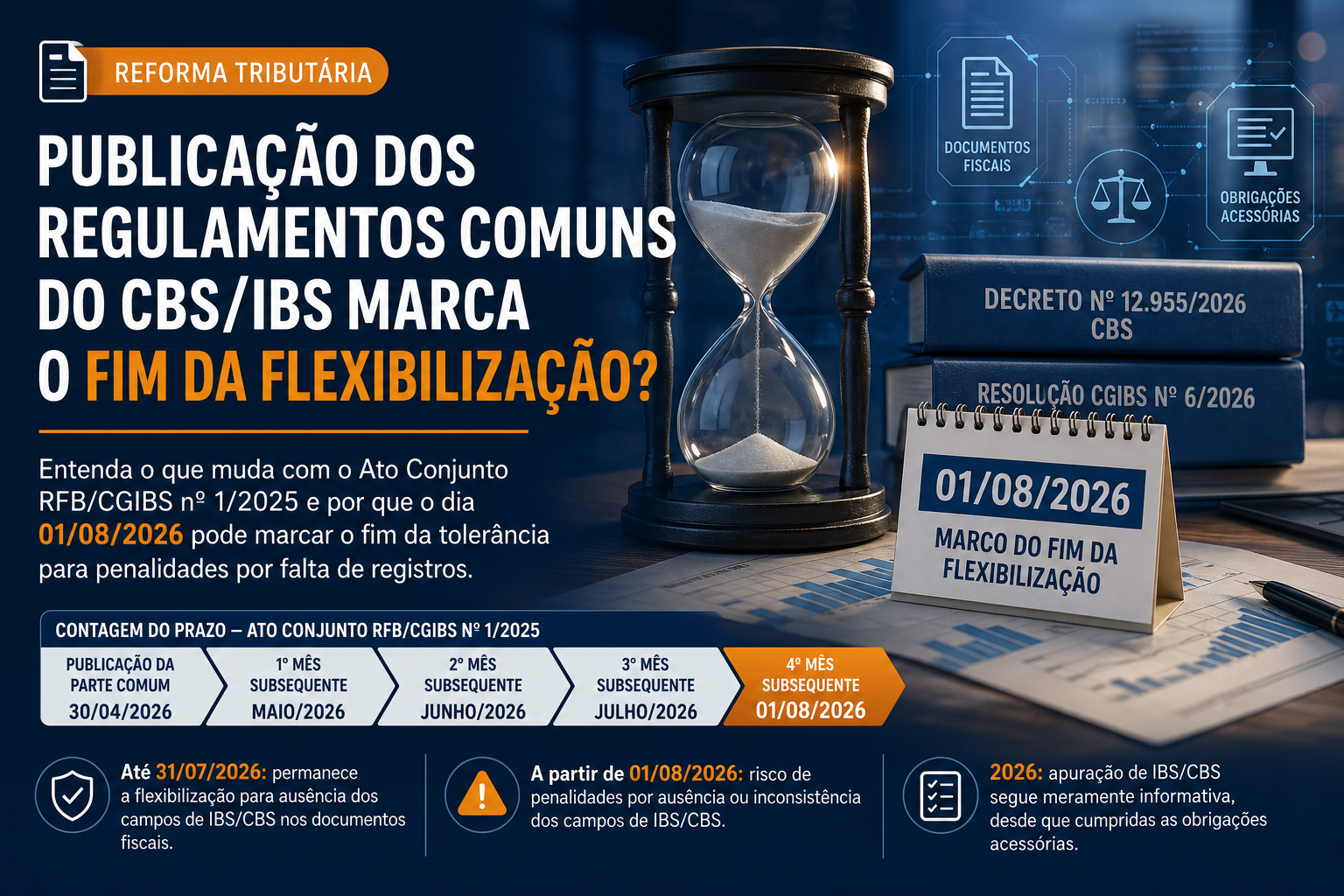

Atenção: Data de entrega da Escrituração Contábil Fiscal

A Escrituração Contábil Fiscal deverá ser entregue em Setembro de 2015, é pouco tempo para as empresas se adequarem ou procurem apoio e expertise para o processo.

Com a experiência nos projetos pilotos que realizamos e nos nortearam no desenvolvimento de mais um módulo para a Solução Fiscal Tax Manager, criamos uma ferramenta que não apenas processará o arquivo no layout exigido, mas também irá auditar eletronicamente, validar, prover memória das fórmulas e cálculos realizados, custódia de todos os documentos, evidências e demais informações comprobatórias do processo.

Esta experiência nos proporcionou uma lista de melhores práticas e conhecimento nas regras internas do validador, que foram desenhadas como um modelo de template, para o fornecimento de assessment, viabilizando o desenho das regras contábeis/fiscais, sistemas e processos necessários para composição da obrigação, independentemente da solução fiscal que vier a ser utilizada.

Ainda, considerando o curto prazo, disponibilidade das equipes internas e a complexidade do assunto, desenvolvemos processo em formato de B.P.O ou B.P.S (Fornecimento da Solução inclusa), para atender as empresas com pouca disponibilidade de recurso. Esse formato garante, além da tranquilidade, maior segurança, cumprimento dos prazos legais e otimização de recursos e custos diretos.